]article_adlist-->

]article_adlist-->自年头被罚了200多万后kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载,杭州银行最近又被罚了。

据监管层公布的处罚信息透露,杭州银行舟山分行因与融资租出公司协作的业务照应不审慎、个贷照应不审慎、流动资金贷款用于固定金钱花样勾引三项要求谈论被罚100万。此外,对关联职守东谈主徐丰也给以了申饬处理。

作为上市城商行“优等生”,杭州银行频年来天然频频被爆出违纪事件,但这还不是它最大问题。上市以来,其屡次大手笔融资累计跨越1000亿,分成却惟一100来亿,以及不良风险较高,更饱受阛阓争议。

01

违纪事件频现

杭州银行本次被罚,最受热心的是与融资租出公司协作不审慎,这亦然公司初次因为该事项被处罚。

鉴于频年来融资租出类公司时常违纪,诸如租出物不恰当监管要求、售后回租业务照应不当以及信贷资金违纪投入地产领域等,监管层对业务监管不息收紧。

2022年11月,在监管层发布的对于加强金融租出公司业务监管的文献中,要求强化租出物照应、截至业务范围并开展合规性专项检讨等;2023年10月,又发布了金融租出公司照应认识,提议了强化公司内控照应、优化租出业务结构,设置租出物负面清单等。

天然这次杭州银行被罚莫得裸露具体启事,但在收紧的监管环境下,诠释其业务仍然莫得改革到位。

需要忽闪的是,包括本次处罚在内,近3年杭州银行舟山分行每年王人有被罚的记载。

2022年头,舟山分行因个东谈主贷款照应不审慎,信贷资金挪用于购房、个东谈主贷款照应不审慎,信贷资金未按商定用途使用等被罚了85万;2023年11月,又因未按顺次报送财务管帐叙述贵寓被罚没12万。

杭州银行在本次被罚之前,2024年头还因多项债券承销违纪被罚了210万。具体包括债券承销业务与债券交游/投资业务间的防火墙勾引不到位、余额包销业务未严格试验长入授信要求、包销余券照应超期限等6项违纪。

债券承销业务作为投行的要点业务之一,在频年来行业息差业务承压的布景下,企业初始纷纷向轻金钱的投行业务转型。

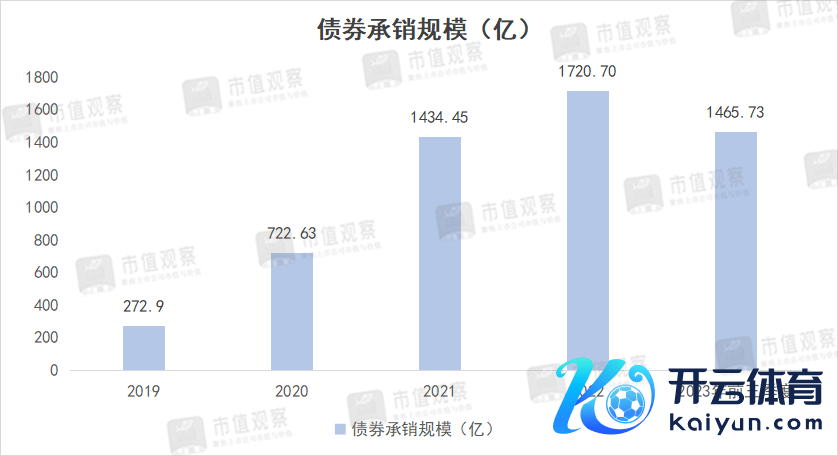

现时,杭州银行已成为浙江债券承销范围最大的银行,频年来范围增速快速栽种,由2019年的272.9亿增长到2022年的1720.7亿,增幅达到了5.3倍。但在范围加快彭胀的同期更应该把控好业务风控。

除了开年的两次被罚,近些年杭州银行被罚情况并不罕有。以2022年为例,过去公司被开出6张罚单,罚金金额超1100万,同比增幅在1倍以上。其中在过去2月因贷前造访不尽责、贷款资金被挪用被罚300万;5月因反洗钱管控不到位被处罚580万。天然2023年处罚相对较少,但投入2024年又有昂首之势。

不仅内控问题,杭州银行的核充率过低、时常融资问题也值得热心。

02

频频大笔募资唱哪出?

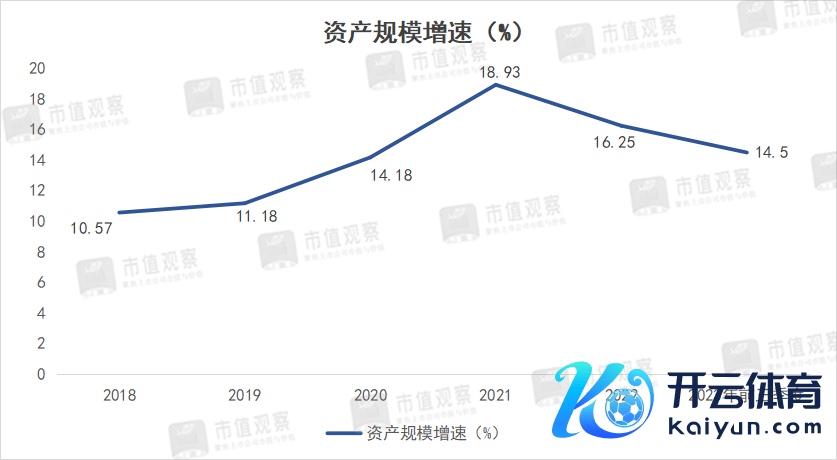

杭州银行的核充率较低亦然须生常谭的话题了,2023年前三季度为8.31%,排在城商行倒数第3位,在沿途上市银行中排行倒数第4,距离7.5%的监管红线仅一步之遥。

而频年来,杭州银行的金钱范围却保执较快的增长水平,自2020年以来均在14%以上,增长赶紧必定需要较高的核充率进行撑执,但较低的核充率意味着异日增速必定会踩刹车。

为保执较快的金钱增速,募资“补血”就成为了杭州银行的常态化操作,实在每年王人有大额融资记载。

自杭州银行上市以来,包括IPO募资36.11亿、2017年刊行的80亿二级老本债和不超1亿股的优先股书册召募180亿、2019年刊行的二级老本债募资100亿、2020年的无固如期限老本债券和非公开刊行不超8亿股谈论募资141.32亿、2021年刊行可转债150亿以及2022年刊行的二级老本债和金融债谈论350亿。

2023年,杭州银行又刊行了100亿金融债,同期80亿定向增发决策也得到了监管层通过。经市值不雅察统计,自2016年上市到2023年末,杭州银行累计募得资金达1137.43亿。

不仅如斯,据杭州银行2023年年中裸露,还有200亿元金融债、不跨越150亿元小微专项金融债和不跨越300亿元的老本类债券多项大额融资还筹办的路上。

杭州银行如斯大范围融资,放在总共银行业也并未几见。而2016-2023年杭州银行累计完毕净利润惟一630.44亿,彰着低于融资金额。

更为迂回的是,自上市以来杭州银行的累计分成金额也惟一117.67亿,仅为召募金额的一成。

杭州银行的屡次融资也稀释了投资者权力,频年来股利支付率不息下跌,据同花顺问财统计,2019年还为29.41%,到2022年就降到了21.86%,在17家上市城商行排行也由第4位降到了倒数第5。

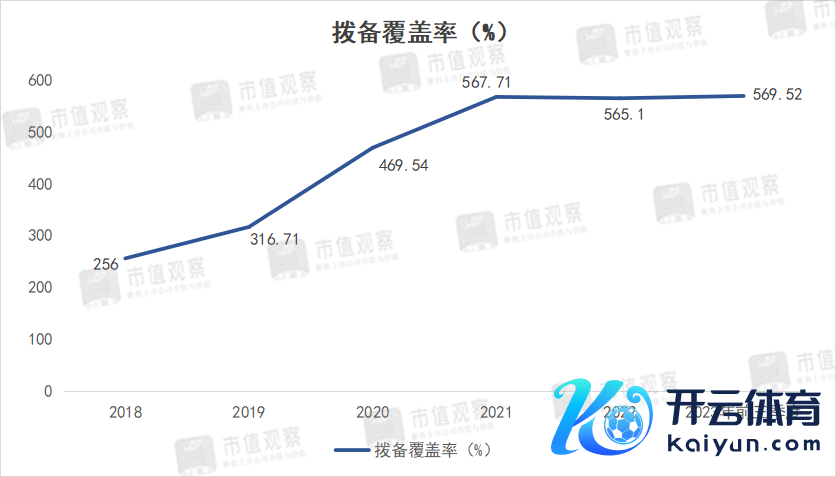

与杭州银行极低的核充率酿成显著对比的是其超高的拨备覆盖率,2023年前三季度为569.52%,位居沿途上市银行首位。

银行的拨备覆盖率作为公司家底的存在,杭州银行数据如斯之高以致可能有笼罩利润的嫌疑。

此前在财政部发布的《金融企业财务顺次》更正稿就曾指出,对于拨备覆盖率跨越监管要求(150%)2倍以上的,应视为存在笼罩利润的倾向。

杭州银行一边大手笔融资,一边不息储备家底,愉快从阛阓融资补充老本金也不破费拨备,粗疏并不是真缺钱,行径与将阛阓算作念融资“支款机”无异。

从杭州银行的风险想法来看,其囤积拨备的作念法粗疏与此前的不良率较高相关。

03

不良风险仍然存在

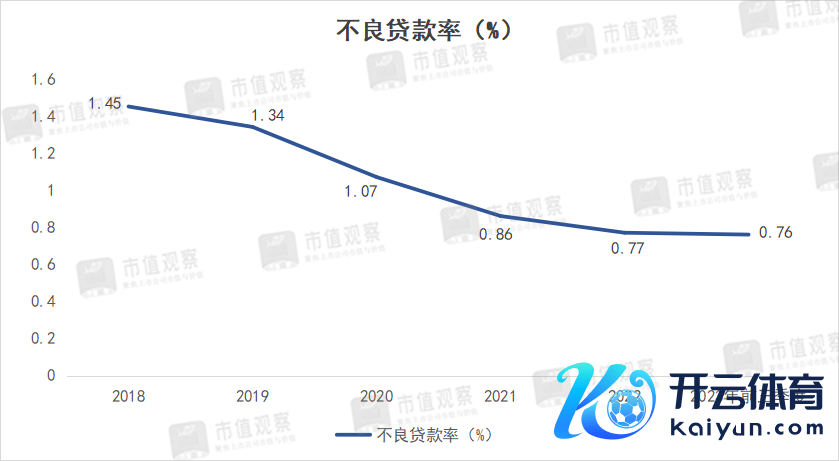

早在2018年,杭州银行的不良率并不低,1.45%的数据在其时13家上市城商行中排行第6位,且对公贷款不良率更是高达1.84%。

具体来看,彼时制造业、批发零卖业以及建筑业作为杭州银行的要点投放行业,不良率辨别高达6.06%、6.05%和4.43%,但拨备覆盖率却惟一256%,核充率仅为8.17%,抗风险才调很差,也曾影响到了公司发展。

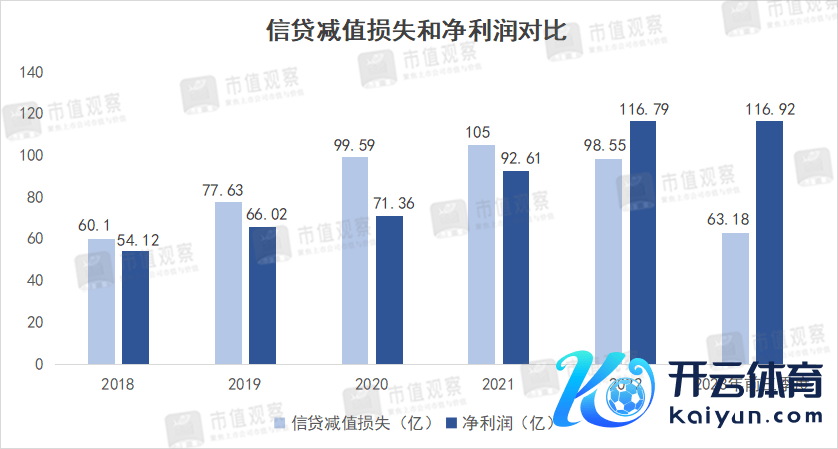

由于杭州银行不良风险较高,计提的信贷减值亏本也情随事迁,由2018年的60.1亿栽种至2021年最高105亿,时辰范围均在净利润之上。

从这个角度看,杭州银行囤积拨备有一定的必要性。尔后跟着关联行业不良率逐渐好转,举座不良率也不才降,2023年前三季度降为0.76%,排在城商行第2位。而此时莫得开释拨备反而去阛阓不息融资的动机令东谈主模糊。

与此同期,杭州银行的地产业务风险仍欺压疏远。

由于频年来地产行业的承压,杭州银行的业务不良率也在快速栽种,2019年还在0.27%,到2020年就赶紧增多到了2.79%,2023年上半年进一步增长至3.85%。

2023年上半年,尽管杭州银行房地产业的贷款范围惟一365.24亿,占沿途贷款比重仅为4.72%,但不良贷款金额却达到了14.07亿,是不良范围第一大行业,致使公司的信贷减值亏本仍然居高不下。

杭州银行地产业的不良问题从业务的屡次被罚也能看出条理,尤其是在业务不良率快速增长的2020和2021年。

2020年头,杭州银行因个东谈主筹办性贷款被挪用于购房、向老本金比例不及的房地产花样提供融资等违游记径被罚225万、2021年5月又因房地产花样融资业务不审慎、流动资金被挪用于支付地盘出让金等被罚没250万等。

异日,杭州银行枢纽濒临的是内控和房地产问题,亦然对以董事长宋剑斌、行长虞利明为中心的新一届照应层的迂回考试,但其濒临的困难要小于2018年,待地产风险稳住后利润仍存在进一步开释的空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP